publié le 30/10/2025 Par Olivier Berruyer

Impôts, cotisations, « charges »... Elles plombent votre fiche de paie et pourtant, vos cotisations sociales sont peut-être votre meilleure assurance pour l'avenir. On entend que « on paye pour rien » et que l'État dilapiderait notre argent : et si c'était tout l'inverse ? Après avoir analysé en détail la structure des dépenses publiques, cet article dévoile comment, derrière les chiffres utilisés pour faire peur, le modèle social français fonctionne en réalité comme une épargne collective au long cours. Oui, on cotise beaucoup - mais c'est pour mieux protéger chacun quand les coups durs frappent. Preuves et comparaisons internationales à l'appui, nous démontons les idées reçues sur la prétendue gabegie française, et montrons pourquoi, en vérité, nous en avons pour notre argent.

1- Idée fausse : « Notre modèle social est injuste : on paye beaucoup pour recevoir peu »

2- Idée fausse : « Il y a une anomalie française des dépenses publiques, la gabegie règne »

Ce qu'il faut retenir

« On paye pour rien » : ce reproche tenace suggère que notre modèle social serait un « mauvais deal » pour les cotisants. En clair, chacun payerait beaucoup d'impôts et de cotisations pour ne récupérer que des clopinettes en retour. Mais cette vision découle d'une mauvaise approche : regarder uniquement ce qu'on verse à un instant T sans considérer ce qu'on reçoit tout au long de sa vie.

Idée reçue n° 1 : « Notre modèle social est injuste : on paye beaucoup pour recevoir peu »

Le principe même de la protection sociale française est qu'elle fonctionne la plupart du temps comme une épargne collective étalée sur le cycle de vie. On cotise d'abord quand on est actif, puis on bénéficie soi-même du système plus tard. Autrement dit, les cotisations sociales que nous payons aujourd'hui sont en grande partie du salaire différé (ou socialisé) : de l'épargne publique que l'on récupérera pour financer nos propres besoins futurs.

Bien sûr, il existe un mécanisme de redistribution des plus aisés vers les plus modestes (via des impôts et prestations sociales), mais cet effet de solidarité entre catégories sociales est assez limité par rapport à l'ampleur des cotisations qui reviennent tôt ou tard à chaque cotisant sous forme de revenu différé ou de services. Aussi, lorsque l'on dénonce le fait qu'on « paye pour les autres », on oublie souvent que « les autres payeront pour nous plus tard ».

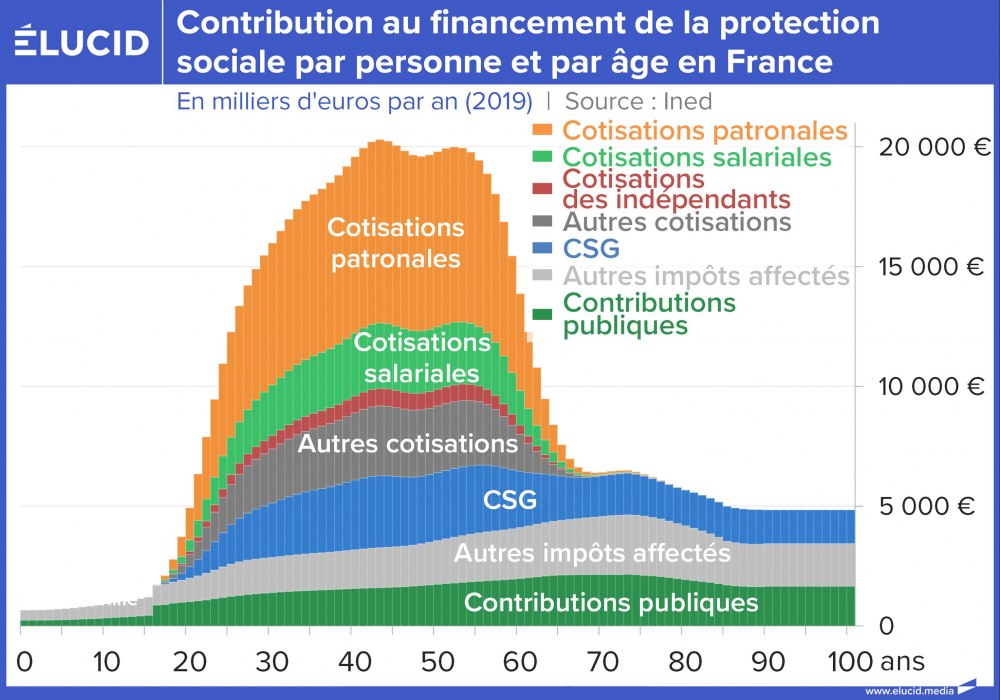

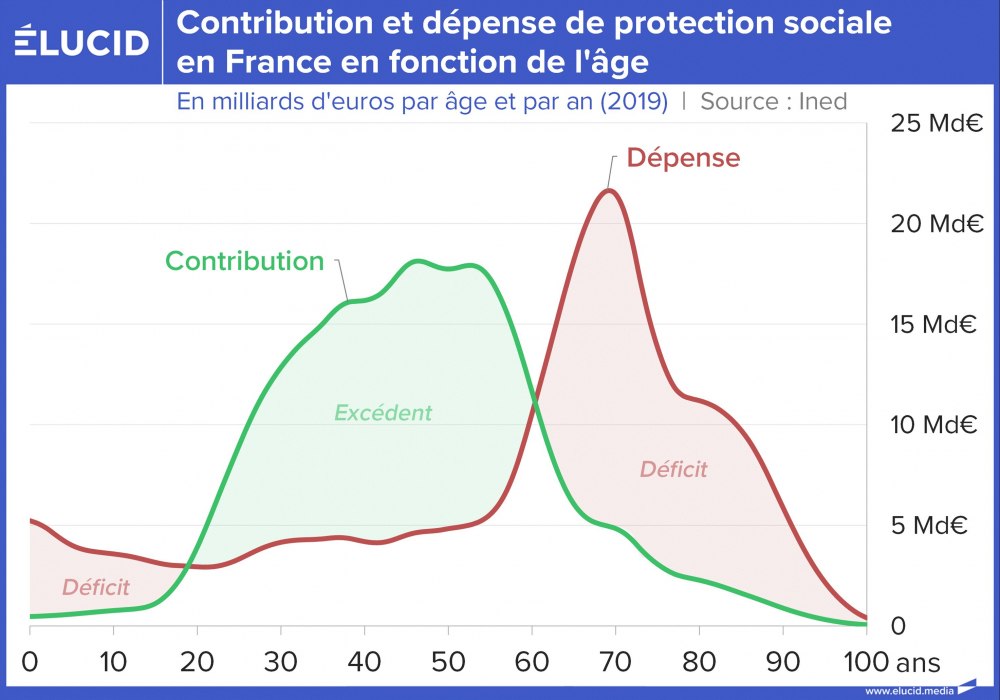

Si l'on examine qui finance et qui bénéficie de la protection sociale en fonction de l'âge, on distingue sans surprise deux grands groupes : les actifs et les retraités. Un actif verse bien plus de cotisations - jusqu'à 1 600 € par mois en moyenne - alors qu'un retraité ne contribue en moyenne qu'à hauteur de 400 € par mois.

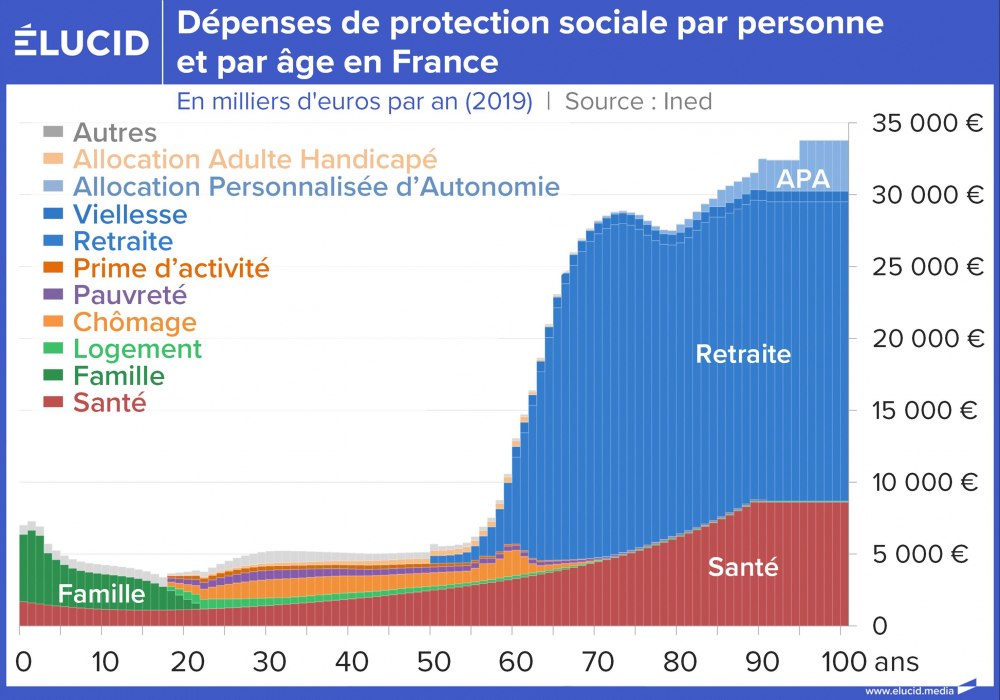

Mais la logique s'inverse totalement si l'on regarde les prestations reçues : un actif « consomme » environ 400 € de dépenses sociales par mois, alors qu'un retraité en reçoit en moyenne 2 500 € par mois (principalement via sa pension de retraite et les frais de santé). En fin de vie, ce chiffre approche même 3 000 € par mois, sans compter les cas de maladie longue durée.

Au final, le système repose donc sur une forme d'épargne collective dans le temps. Pour les individus, on peut distinguer trois étapes :

- Pendant la jeunesse, on est pris en charge par la collectivité (on bénéficie de l'école, de la santé, etc., sans avoir cotisé) ;

- Pendant la vie active, on cotise beaucoup, ce qui revient à mettre de côté une partie de son salaire sous forme de cotisations sociales, une forme d'épargne publique forcée ;

- À la retraite, on est de nouveau pris en charge par la collectivité qui puise dans l'épargne collective accumulée pour payer les pensions et rembourser les soins des séniors.

C'est ce mécanisme d'épargne collective obligatoire qui assure l'équilibre et la pérennité de notre modèle : en payant aujourd'hui, on se protège soi-même pour demain.

En ce sens, vos cotisations ne sont pas de l'argent perdu, mais du salaire différé. L'argument du « mauvais deal » s'effondre dès que l'on adopte la bonne perspective : on ne paie pas « pour les autres », on paie surtout pour soi-même - simplement de façon décalée dans le temps.

Ainsi, parler de « charges sociales » entretient une forme de myopie : à l'échelle de la fiche de paie, on a l'impression d'être dépossédé. Mais à l'échelle d'une vie, on réalise qu'il s'agit en réalité d'un transfert de soi actif vers soi retraité ou malade. Quand la dépense publique augmente, c'est certes un peu plus d'impôts aujourd'hui, mais c'est surtout davantage de revenus ou de services pour soi-même demain. Et ce « demain » compte vraiment : en moyenne, 10 % des dépenses de santé d'une vie se concentrent sur la dernière année (environ 25 000 € par personne) - précisément le moment où l'on a besoin d'être bien couvert.

En somme, loin d'être « injuste », notre modèle social permet à chacun de cotiser durant sa vie active pour mieux se protéger ensuite. Les cotisations peuvent sembler lourdes, certes, mais quel autre système pourrait offrir à la fois ce niveau de sécurité financière et de tels résultats en matière de santé et de bien-être ? En vérité, nous en avons pour notre argent : on paie beaucoup, oui, mais c'est principalement pour soi-même plus tard, et pour vivre dans une société plus sûre et plus solidaire.

Le discours néolibéral passe sous silence cette dimension temporelle pour attiser l'égoïsme. On vous souffle que « les autres » vous spolient, alors que vos cotisations retraite profiteront d'abord à vous-même, et que vos cotisations maladie bénéficieront également à vous et à vos proches tout au long de votre vie. Au final, tout le monde est gagnant sur le long terme, à condition de ne pas s'en tenir qu'à son intérêt immédiat. Qualifier ce modèle d'arnaque est donc faux. Cette épargne collective obligatoire n'est pas un « mauvais deal » : c'est la condition d'une protection robuste lorsque les besoins explosent.

Idée reçue n° 2 : « Il y a une anomalie française des dépenses publiques, la gabegie règne »

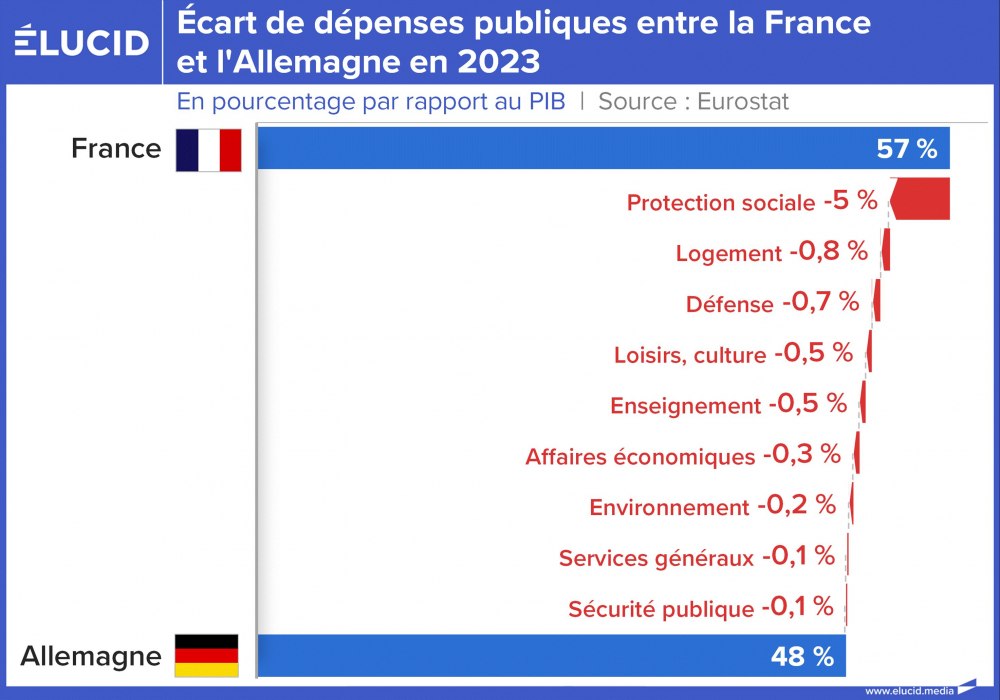

On entend souvent dire que la France serait championne du monde de la dépense publique, ce qui serait le signe d'une « gabegie » unique au monde. Les politiciens et éditorialistes dominants adorent comparer ce chiffre (environ 57 % du PIB) à celui de nos voisins pour nous expliquer que « ça ne peut plus durer ». Il est d'ailleurs très important de rappeler que les dépenses publiques ne sont pas une partie du PIB ; les « dépenses privées » représentent quant à elles plus de 200 % du PIB (et clairement pas 42 %, comme les néolibéraux veulent le faire croire).

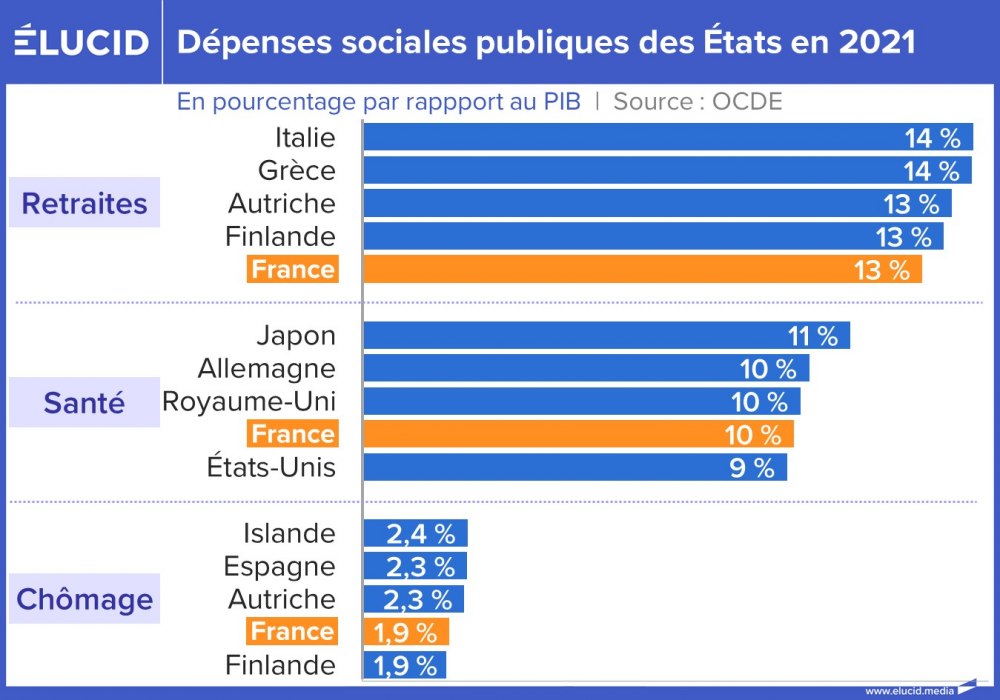

La moyenne des pays de la zone euro tourne autour de 50 % du PIB de dépenses publiques. Avec 57 % du PIB, la France est certes un peu au-dessus de la moyenne, mais il n'y a donc pas de « folie française » isolée : presque tous les pays développés ont vu leurs dépenses publiques augmenter fortement depuis 80 ans, pour les mêmes raisons (extension de la protection sociale, vieillissement, etc.). Des pays comme la Belgique ou l'Italie sont même autour de 54 %, soit quasiment au niveau de la France.

Par ailleurs, cette comparaison est trompeuse, car elle néglige d'importantes différences structurelles. L'écart de quelques points avec nos voisins s'explique en réalité assez bien. Rappelons pour commencer qu'il existe deux types de dépenses : celles de protection sociale (retraite, santé, invalidité..., qui représentent environ 55 % du total) et toutes les autres (éducation, défense...).

Intéressons-nous d'abord à la protection sociale. En simplifiant, environ la moitié de l'écart entre le taux de dépenses publiques de la France et la moyenne européenne s'explique par le fait que la France a collectivisé davantage de dépenses de protection sociale que d'autres, notamment en matière de santé et de famille. Autrement dit, une partie des coûts qui sont payés par des individus ailleurs sont pris en charge par l'État chez nous. Cela ne signifie pas que ces coûts n'existent pas chez les autres, juste qu'ils sont classés dans « dépenses privées » plutôt que « publiques ». Les 4 points de PIB d'impôts économisés ailleurs sont en réalité payés à des assureurs privés, pour améliorer le niveau insuffisant de protection sociale de ces pays.

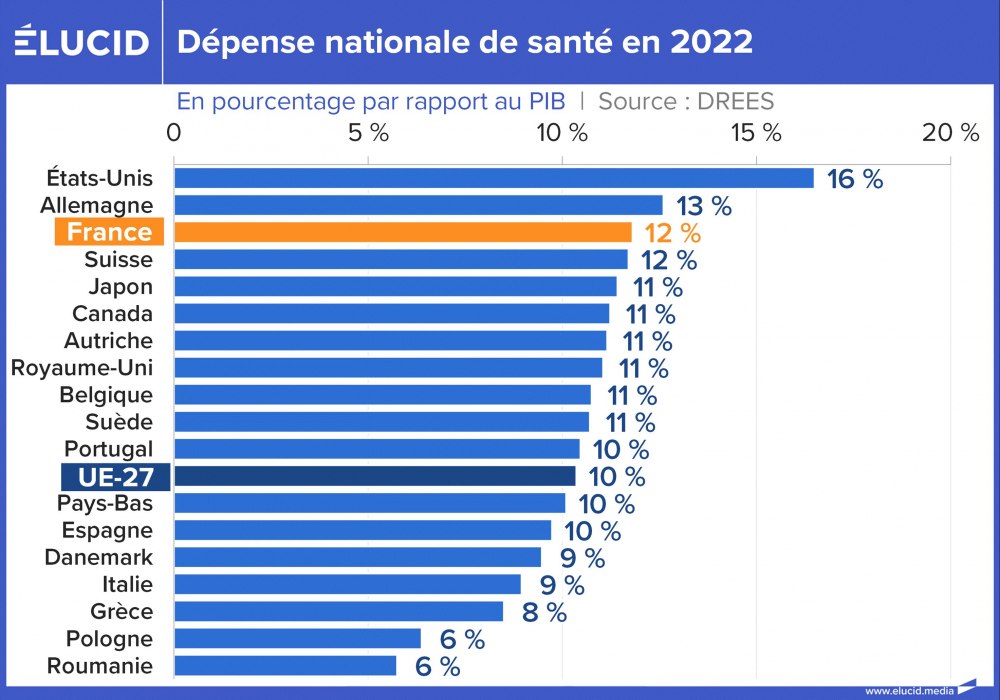

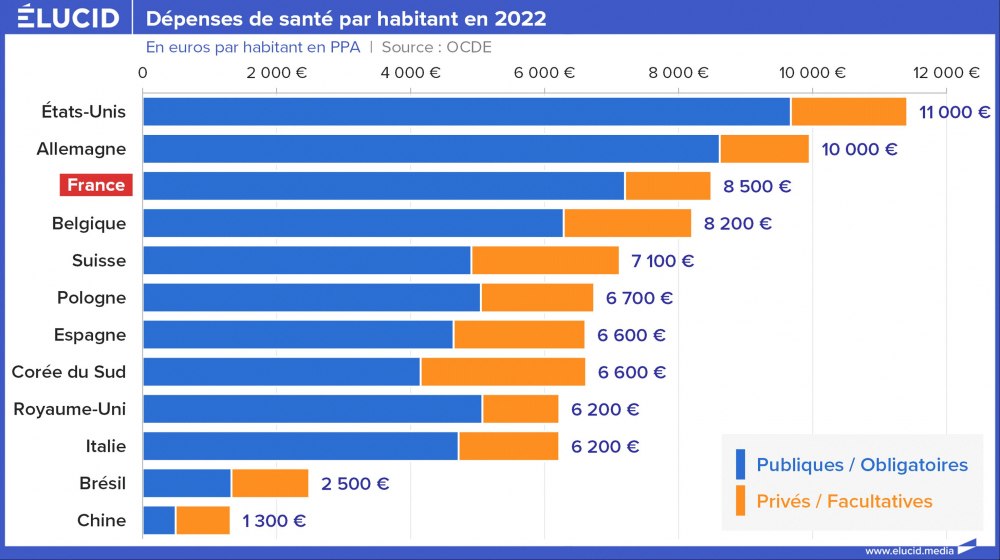

Un exemple parlant est celui des dépenses de santé. Les idéologues aiment à répéter que la France est championne d'Europe de la dépense de santé publique. Ce qu'ils omettent de préciser, c'est que si l'on inclut les dépenses privées de santé (mutuelles, assurances, reste à charge), la France se situe peu ou prou dans la moyenne. Partout dans le monde, la santé coûte cher, que ce soit via l'impôt ou via les primes d'assurance : c'est lié à la nature même de ce bien précieux qu'est la santé.

Le système de santé le plus coûteux au monde, en dépense totale, est celui des États-Unis, et l'État y intervient très peu. Pourtant, entend-on souvent nos experts s'indigner de la « gabegie américaine » ? Personne (ou presque) ne suggère aux États-Unis d'instaurer une Sécurité sociale à la française pour réduire leurs dépenses... Preuve que le débat est biaisé. Les chiffres sont éloquents : laisser faire le libre marché sur un bien aussi vital que la santé, c'est s'exposer à une explosion des coûts. Un système 100 % libéral n'est donc pas synonyme d'économie, bien au contraire.

Aux États-Unis, une simple visite chez le généraliste peut coûter 100 $, et un traitement contre le cancer peut atteindre des centaines de milliers de dollars. Dans un marché non régulé, un chirurgien pourrait même vous demander votre maison en échange de la vie de votre enfant - et vous seriez bien obligé d'accepter... Ce qu'on qualifie ici de « liberté du marché » conduit en fait à la gabegie la plus extrême.

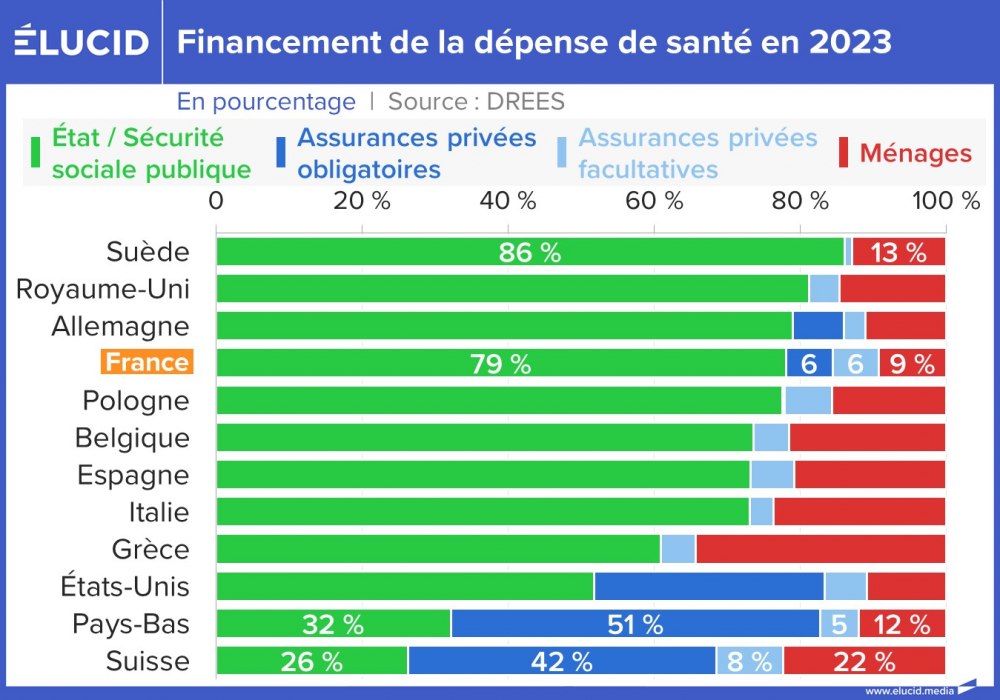

Évidemment, dans les comparaisons internationales relayées chez nous, on se contente de comparer la part publique du financement de la santé, ce qui n'a aucun sens. C'est ainsi qu'on présente la France comme le « champion de la dépense de santé », alors qu'en ajoutant les dépenses privées, notre pays se situe dans la norme des autres pays développés.

La différence, c'est qu'en France, on paie disons 100 € de cotisations obligatoires là où certains voisins ne paient que 90 €... sauf que ces voisins paient en plus 20 € à des assureurs privés ! S'ils déboursent au total 110 € pour un service équivalent, peut-on vraiment dire qu'ils « dépensent moins », car ils paient moins d'impôts ?

La France a bien l'un des systèmes sociaux les plus mutualisés du monde, c'est-à-dire un de ceux les plus financés par l'impôt. Cependant, cela ne signifie pas que ce soit le système le plus coûteux, c'est très différent ! D'autres pays imposent à leurs citoyens des cotisations obligatoires à des assureurs privés bien plus élevées qu'en France.

Autre exemple : aux Pays-Bas, les cotisations sociales santé par personne sont trois fois plus faibles qu'en France, mais en contrepartie, la Sécurité sociale néerlandaise ne rembourse qu'environ 32 % des frais médicaux (contre 79 % pour la Sécu française). Les Néerlandais doivent donc payer des primes d'assurance privée cinq fois plus élevées qu'en France pour couvrir le reste ! Voilà le genre de détail qu'on omet commodément de mentionner dans les comparaisons biaisées. Au final, le niveau de remboursement total (Sécurité sociale + assurances privées) est similaire chez eux et chez nous (environ 90 %). Donc les Hollandais dépensent au bout du compte à peu près autant pour leur santé - simplement, une plus grande part de leur dépense ne transite pas par l'État.

Si l'on additionne les dépenses publiques et privées, tous les pays développés consacrent finalement une part similaire de leur richesse à la santé et aux retraites (autour de 10-12 % du PIB pour chacune de ces postes) et ils paient donc à peu près la même chose en cotisations et primes d'assurance. Seule la répartition entre financement public et privé varie.

https Le reste à charge : l'indicateur crucial oublié

https Le reste à charge : l'indicateur crucial oublié

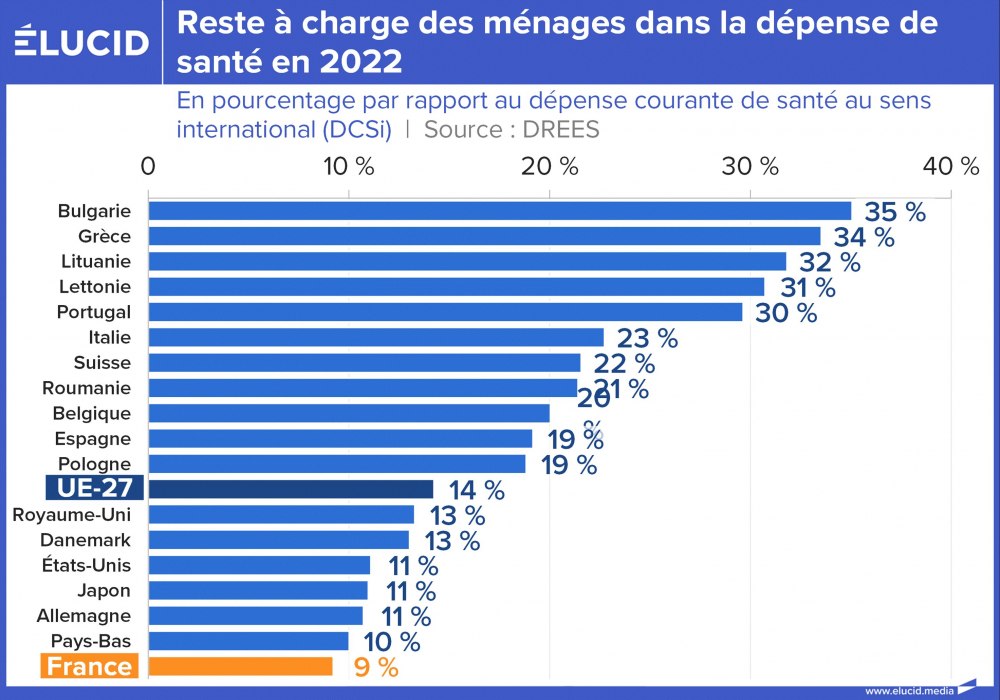

La focalisation sur les impôts permet de passer sous silence ce qui compte vraiment pour les gens : combien reste-t-il à payer de sa poche une fois la dépense de santé effectuée ? Pour la santé, ce qui compte vraiment, c'est de savoir combien chacun doit payer de sa poche quand il tombe malade, ce qu'on appelle le reste à charge (la dépense de santé qui demeure non remboursée).

En France, ce reste à charge n'est que d'environ 9 % du total, le plus bas parmi les grands pays, et quasiment nul pour les affections graves. Ce mécanisme solidaire permet d'éviter bien des drames personnels : concrètement, cela veut dire que presque personne n'est ruiné par des soins médicaux, car la collectivité prend en charge la quasi-totalité des frais en cas de gros besoin.

C'est la contrepartie de nos cotisations élevées, et un indicateur crucial que nos beaux parleurs oublient systématiquement de mettre en avant. Dans un débat honnête, il faudrait demander aux citoyens s'ils préfèrent payer un peu plus de cotisations pour n'avoir presque rien à débourser en cas de coup dur, ou l'inverse. A contrario, en Suisse, l'assurance publique ne couvre qu'environ 29 % des dépenses de santé : les cotisations sociales publiques sont donc très basses dans ce pays ; mais en retour, 22 % des dépenses de santé n'y sont pas remboursées et restent à la charge des ménages.

Autrement dit, l'argent de la protection sociale n'a rien de « magique » : il faut toujours le payer, d'une manière ou d'une autre. Ce qui distingue la France, c'est un choix de solidarité : nous préférons payer via la collectivité, ce qui mutualise les risques, évite les discriminations et réduit les coûts (pas de commerciaux, de marketing, de publicité, de rémunération d'actionnaires...), là où d'autres pays laissent une plus grande part à l'initiative individuelle (avec les inégalités que cela engendre).

À l'arrivée, nos voisins payent autant sinon plus pour se soigner, mais préfèrent croire qu'ils sont avantagés parce qu'ils paient un peu moins d'impôts. C'est la grande illusion des comparaisons internationales simplistes qui regardent seulement les dépenses publiques sans s'intéresser aux dépenses privées, ce qui induit gravement en erreur.

Retraites : pas d'« anomalie française » non plus

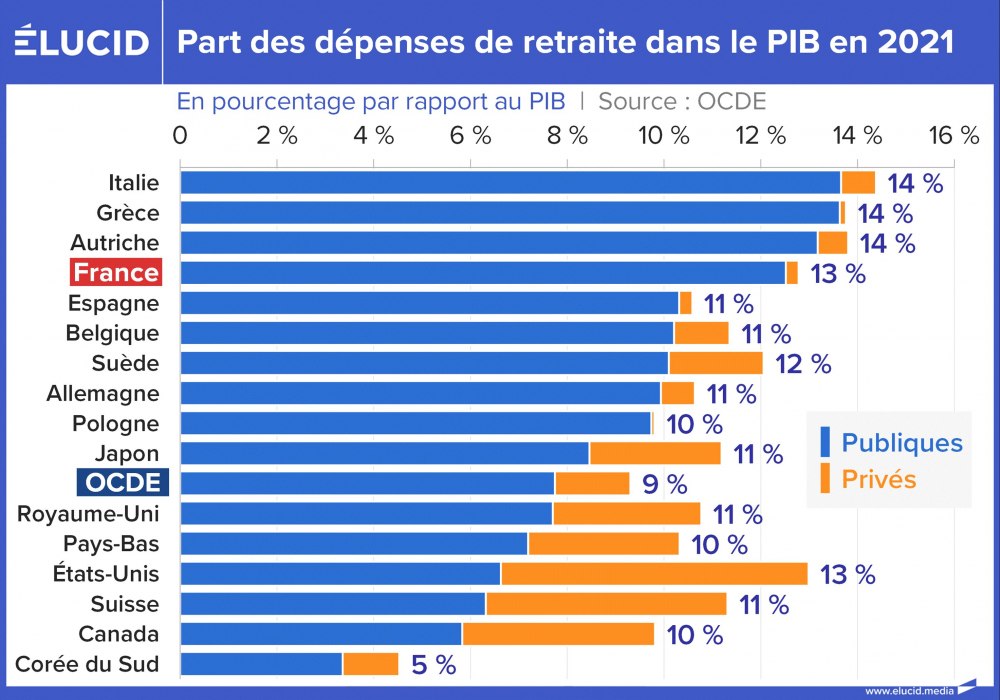

Le même raisonnement vaut pour les dépenses de retraite. Pour comparer le « coût » des systèmes, il faut additionner les pensions financées publiquement et les pensions privées. En faisant cela, on s'aperçoit que la dépense totale pour les retraites oscille presque partout entre 9 et 13 % du PIB.

Mais si on ne regardait que les financements publics, on crierait à l'anomalie : la France consacre environ 12 % du PIB aux retraites publiques, contre seulement 6 % aux Pays-Bas, au Canada ou encore au Royaume-Uni. Mais là encore, ces pays complètent les faibles retraites publiques par une part importante de pensions versées par des régimes privés par capitalisation (fonds de pension, épargne retraite individuelle). La comparaison brute des dépenses publiques n'a donc pas de sens et biaise complètement le débat.

À nouveau, si l'on regarde le total public+privé, avec 13 %, la France n'est pas une aberration coûteuse. Elle a simplement choisi un système largement public, financé par la solidarité nationale.

Poussons le raisonnement jusqu'au bout : si l'on renonçait à notre système solidaire de retraite par répartition, chacun de nous serait contraint de s'assurer individuellement auprès d'assureurs privés - c'est le fameux système par capitalisation. Or, il faut être clair : quelle solution serait la plus protectrice et la plus économique ? Sans aucun doute, le système par répartition offre des avantages décisifs trop souvent passés sous silence :

- Sécurité : Nous avons naturellement du mal à imaginer notre propre vieillesse ou la perspective de la maladie et du handicap. En général, nous sous-estimons nos besoins futurs, au risque de nous retrouver en grande difficulté si nous n'avons pas assez épargné. Ne pas pouvoir payer un traitement coûteux, devoir travailler à 75 ans pour survivre... Ces situations arrivent fréquemment dans les pays à assurance privée. Dans notre système solidaire, chacun cotise selon ses moyens et reçoit selon ses besoins : c'est un filet de protection collectif inestimable, qui protège tout le monde.

- Fiabilité : Un système par répartition bien géré ne peut pas faire faillite, contrairement à un régime par capitalisation privé qui peut s'effondrer en cas de krach boursier ou d'hyperinflation. D'un côté, on a la garantie de l'État ; de l'autre, aucune garantie - si votre assureur fait faillite, vous perdez tout. D'ailleurs, si la France a adopté la répartition en 1945, ce n'était pas par idéologie, mais parce que l'ancien système par capitalisation avait fait banqueroute avec l'inflation des années 1940. Étrangement, on « oublie » de le rappeler dans le débat actuel...

- Efficacité : Un système d'assurance privée engendre des frais de fonctionnement bien plus élevés pour un service équivalent. Pourquoi ? Parce qu'il doit financer de la publicité pour attirer le client et, bien souvent, dégager des profits pour ses actionnaires. Ces deux contraintes sont étrangères au système par répartition, qui n'a ni concurrence à affronter ni dividendes à verser aux actionnaires. Au final, nos cotisations sociales financent intégralement de la protection, au lieu de gonfler les bénéfices d'intermédiaires privés.

La comparaison des dépenses publiques de protection sociale n'a donc guère de sens pour des raisons de périmètres différents. Mais comparer les dépenses publiques hors protection sociale n'est également pas très instructif. Prenons l'exemple de l'Allemagne, souvent brandie comme modèle vertueux face à la France. La France a des dépenses publiques environ 9 points de PIB plus élevées que l'Allemagne : à peu près 5 points dus à la protection sociale, et 4 points dus aux autres missions de l'État.

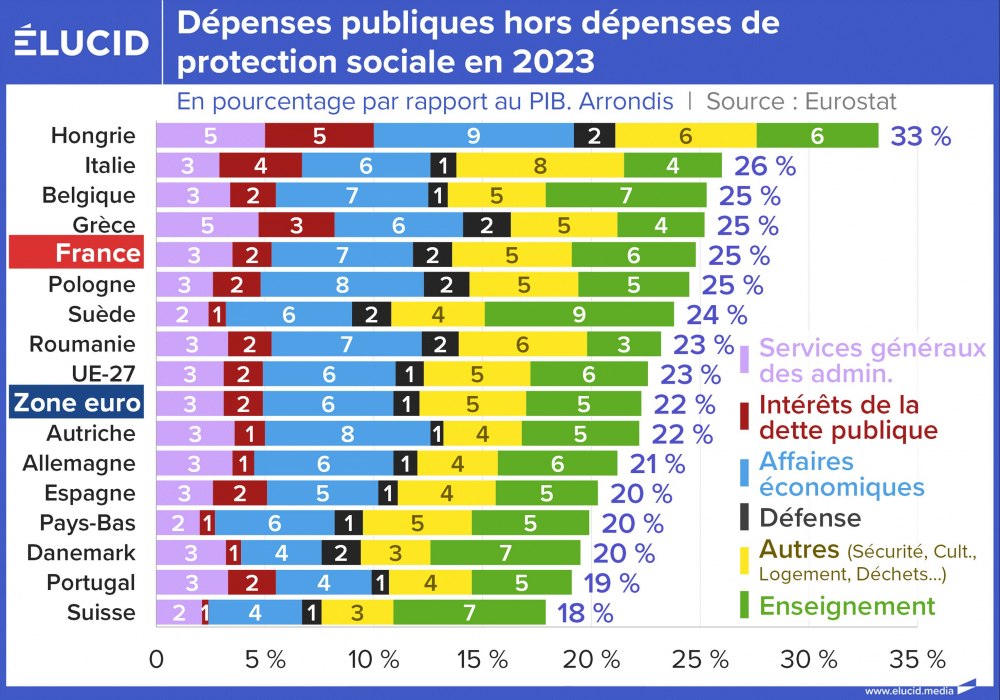

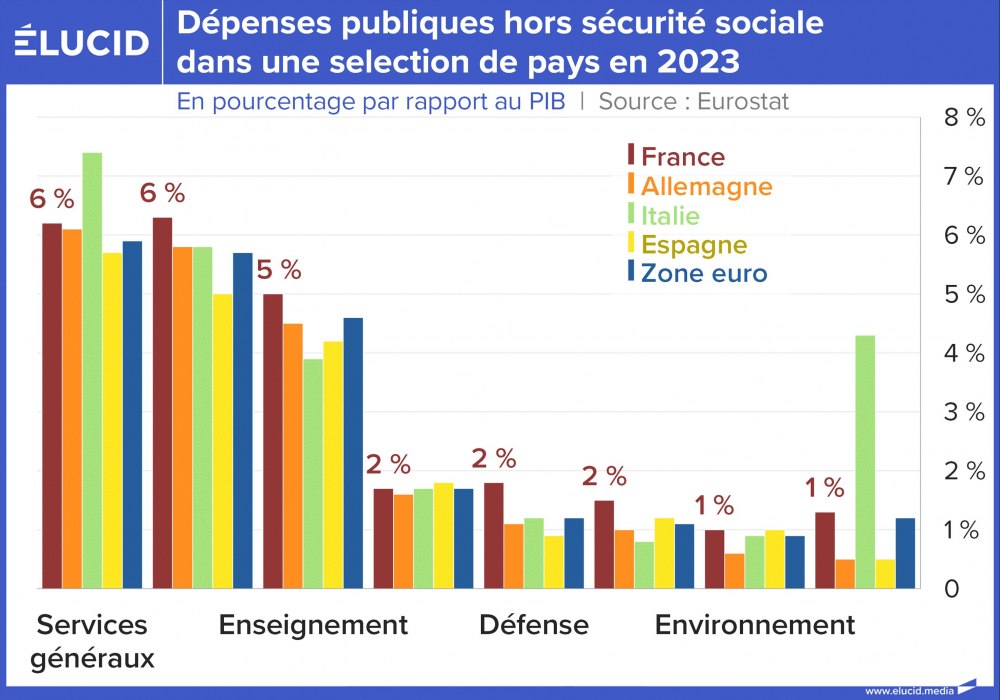

On note au passage que, hors protection sociale, la France n'est plus la « championne des dépenses publiques en Europe », mais qu'elle tombe au 7e rang. Si l'on décortique ces 4 points d'écart « hors protection sociale », on constate que par rapport à la France, l'Allemagne dépense :

- 0,8 point de moins pour le logement : normal, la population allemande diminue ; le besoin en nouvelles constructions est moindre.

- 0,7 point de moins pour la défense : normal, nous finançons une dissuasion nucléaire autonome, ce qui n'est pas son cas.

- 0,5 point de moins pour la culture et les loisirs : c'est un choix français (l'exception culturelle), et cela ne pèse pas très lourd dans l'ensemble ;

- 0,5 point de moins à l'enseignement : normal, sa démographie est bien plus faible (moins d'enfants à scolariser) ;

- 0,5 point de moins en soutien à son économie : normal, c'est le pays qui profite à plein de l'euro (qui favorise ses exportations) ; la France, elle, doit compenser ce handicap monétaire qu'elle s'inflige (cette monnaie non adaptée à son économie subventionne de facto ses concurrents allemands) en subventionnant davantage ses entreprises.

- 0,4 point de moins pour l'environnement : c'est aussi un choix français, généralement très apprécié de ses citoyens ;

- 0,2 point de moins pour l'administration générale et la sécurité, qui sont donc à peu près équivalentes entre les deux pays.

https

httpsBref, ces comparaisons ne révèlent pas un « meilleur modèle de gestion », mais reflètent simplement des choix et des contextes différents selon les pays.

Plus en détail, et si l'on met de côté les dépenses sociales, la défense et la culture, un poste distingue vraiment la France de ses voisins : son effort budgétaire de soutien à l'économie, principalement à destination des entreprises (classé dans les dépenses d'« affaires économiques »). Autrement dit, c'est l'argent public versé aux entreprises qui contribue à placer la France dans le haut du classement des pays dépensiers (hors Sécurité sociale). Voilà le vrai bilan : subventionner massivement le privé, sans réelle contrepartie, pour un résultat économique plus que discutable...

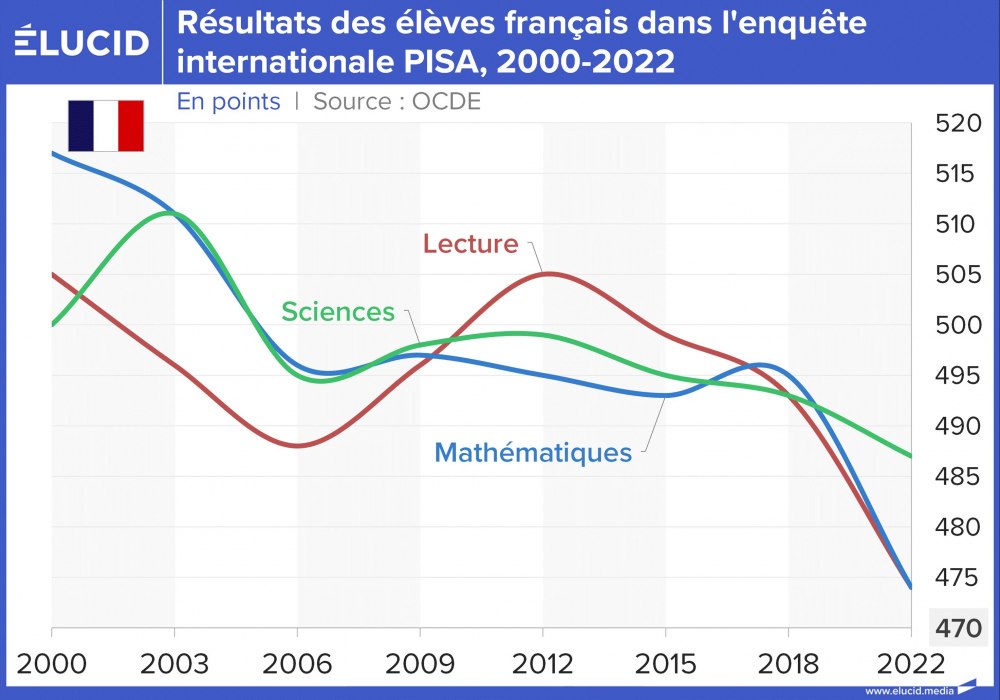

Le poste éducation est également plus élevé en France. Comme ailleurs, il souffre de problèmes de gestion, mais surtout de sous-investissement. Cela explique la baisse dramatique de la rémunération des enseignants depuis 40 ans, qui se traduit sans surprise par une désaffection croissante pour le métier et donc une baisse inquiétante du niveau de recrutement des professeurs.

Cette chute rejaillit logiquement sur le niveau des élèves, ce qui compromet clairement l'avenir du pays. Voilà aussi l'une des conséquences de la réduction des « dépenses publiques » prônée par une large partie de l'échiquier politique.

Au final, la France bénéficie - certes de moins en moins compte-tenu des attaques du néolibéralisme - d'un excellent modèle social : il protège efficacement ses citoyens tout en restant relativement économe au vu des services rendus. Poste par poste, ce modèle n'est pas toujours numéro un, mais comme il obtient de bons résultats en santé, en retraites, en chômage et en aides aux familles, il figure sans doute parmi les meilleurs au monde, sinon le meilleur.

Bien sûr, un tel modèle a un coût et implique des arbitrages : par exemple, profiter d'une bonne pension et d'un bon hôpital signifie peut-être partir un peu moins souvent en vacances pendant sa vie active. C'est un choix de société qui a longtemps été assumé... du moins jusqu'ici. Car depuis trente ans, le néolibéralisme s'emploie à rogner méthodiquement notre modèle social, et les dégâts sont déjà visibles.

Un modèle social en danger

Aujourd'hui, un choix de société crucial se pose à nous : allons-nous empêcher la dégradation de notre système solidaire en acceptant d'y consacrer les moyens nécessaires, ou bien allons-nous continuer à croire au mirage de la « gabegie » et laisser tout partir en fumée ? D'autant que la « gabegie » semble curieusement épargner les dépenses militaires (comme l'achat de chars promis à la rouille), alors qu'on rechigne à investir dans la diplomatie pour éviter les conflits. Quoi qu'il en soit, il est temps de prendre conscience des enjeux, car notre modèle social est sérieusement menacé.

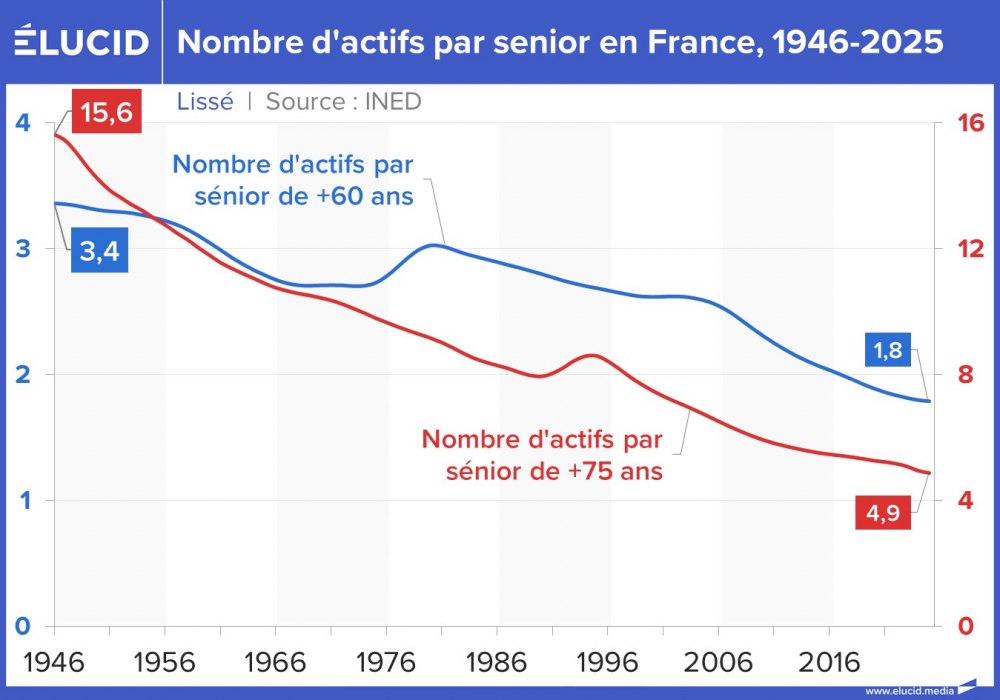

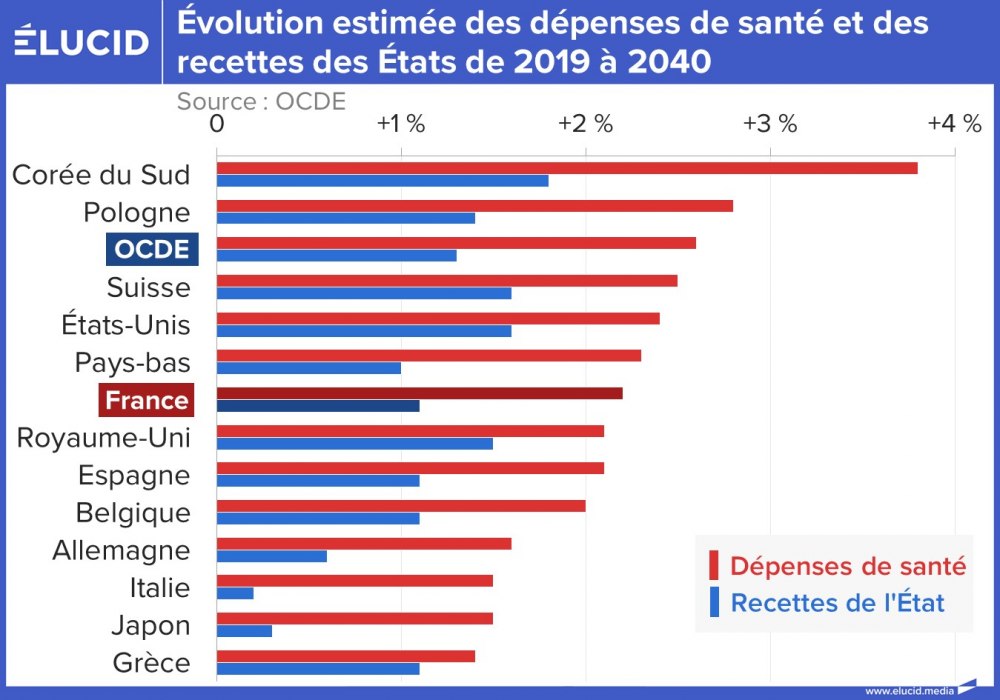

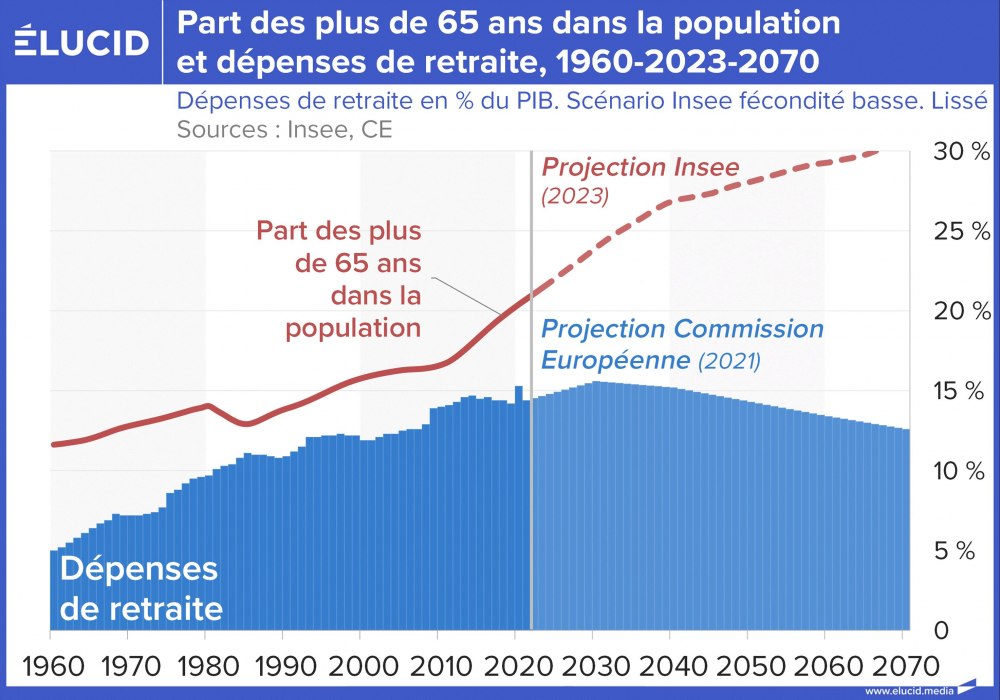

Et pendant qu'on nous trompe avec des représentations totalement faussées de la réalité, on occulte le seul vrai problème qui se pose en matière de santé : comment trouver plus d'argent pour financer l'inéluctable hausse des dépenses liées au vieillissement ? Car la population continue de vieillir : la proportion des plus de 65 ans (les plus gros consommateurs de soins et de pensions) passera de 20 % aujourd'hui à 30 % d'ici 2070.

Par exemple, pour conserver le même niveau de vie des retraités qu'il y a 30 ans, il faudrait quasiment doubler le niveau de cotisation par personne - un effort colossal.

C'est l'un des grands défis des années à venir. Où trouver de nouveaux financements ? Faudra-t-il arbitrer différemment nos dépenses en consacrant davantage à la santé et un peu moins aux loisirs ? Hélas, nos dirigeants refusent catégoriquement d'envisager de telles pistes.

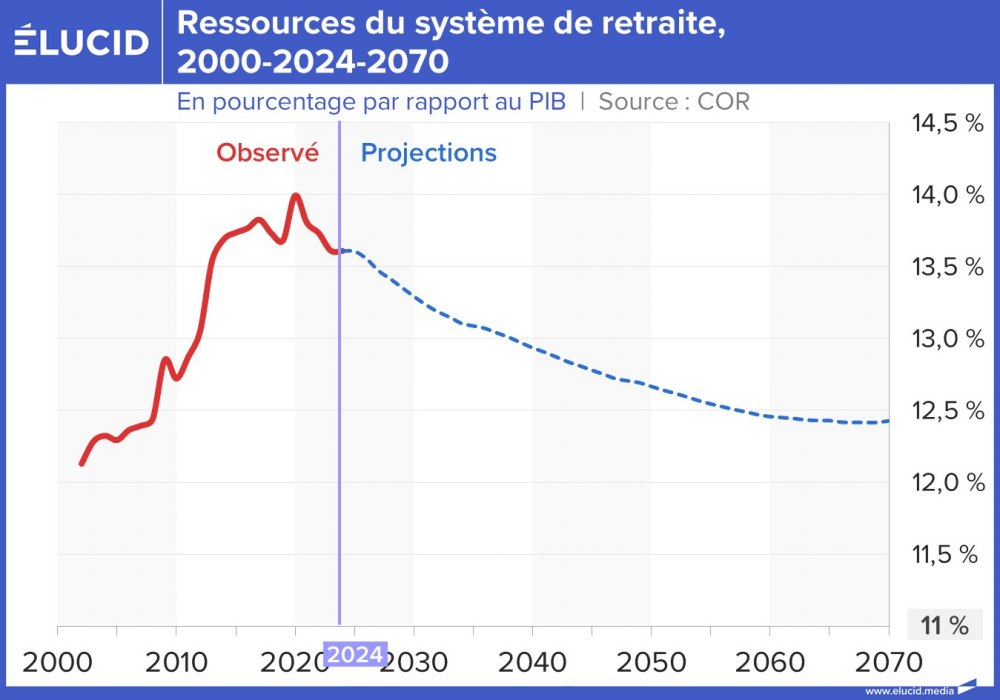

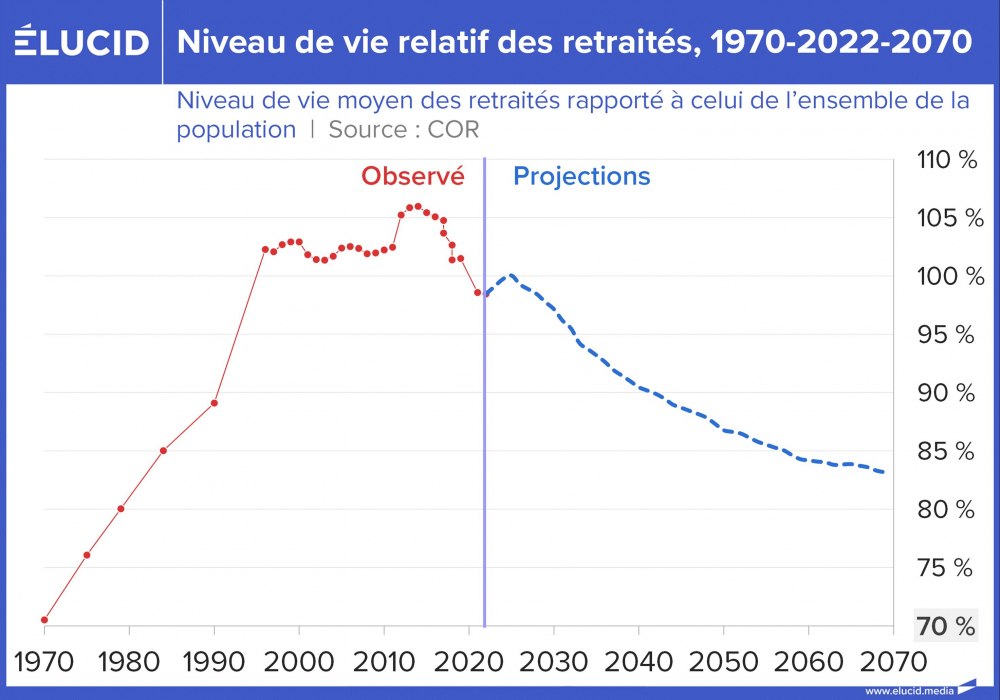

À la place, les réformes des retraites se succèdent pour limiter les dépenses. En conséquence, le montant total des pensions stagne (voire diminue en euros constants depuis 2014) en dépit de l'arrivée massive de nouveaux retraités. Concrètement, cela signifie que la pension moyenne, relativement au revenu des actifs, est déjà un peu plus basse qu'il y a 10 ans, et elle va continuer à baisser. Le Conseil d'Orientation des Retraites (COR) prévoit ainsi dans l'un de ses derniers rapports que, malgré l'explosion à venir du nombre de retraités, la part de richesse allouée aux retraites va baisser de 10 % dans les décennies à venir. Autrement dit, les retraités vont s'appauvrir par rapport au reste de la population.

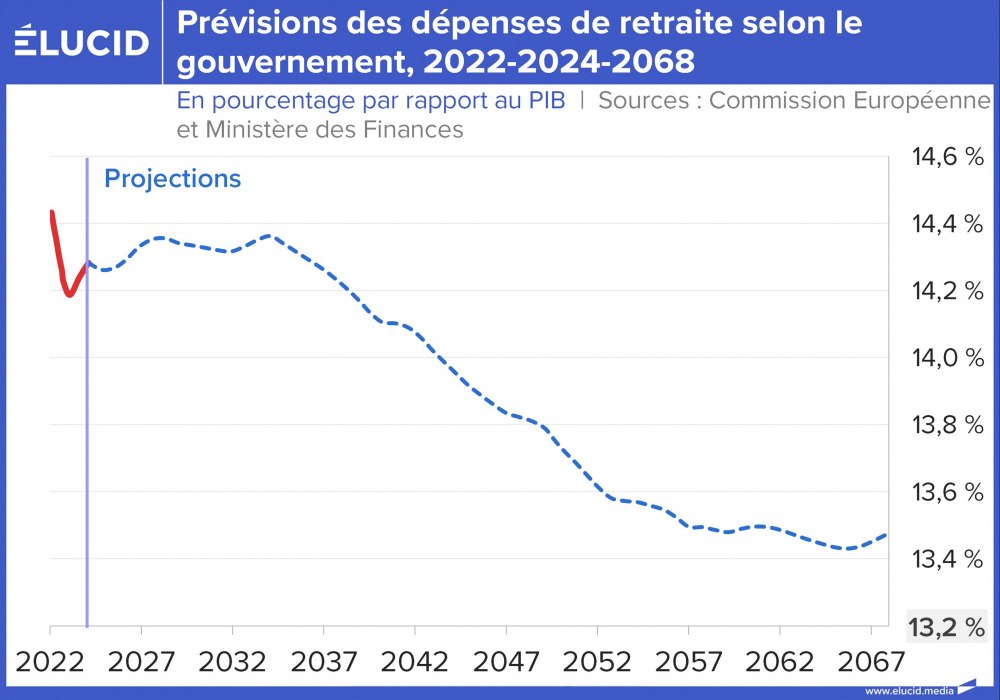

La Commission européenne publie régulièrement ses « prévisions » concernant les dépenses de retraite dans un « Ageing Report ». Ces projections deviennent ensuite des objectifs puis des « recommandations » du Conseil (quasi obligatoires). Le ministère des Finances français a d'ailleurs fourni à la Commission sa feuille de route : une nette « baisse de la dépense publique » et en l'occurrence, une réduction du montant des pensions versées.

Le COR traduit tout cela très concrètement : le niveau de vie relatif des futurs retraités par rapport aux actifs va chuter à terme de plus de 15 % ! Et ce, avec des hypothèses très optimistes... Dans un scénario économique plus dégradé que prévu, on peut même s'attendre à une baisse de 20 à 25 % si l'on ne fait pas de ce sujet une priorité.

Une telle évolution n'a rien d'une fatalité démographique : ce n'est pas une « prévision neutre », mais l'anticipation d'une politique néolibérale féroce, visant à détruire notre modèle social et promettant le retour d'une grande pauvreté chez les aînés - une politique menée dans le seul but de freiner la progression des « dépenses publiques » et d'éviter toute hausse d'impôts pour les plus riches. L'Insee s'en félicitait d'ailleurs ouvertement en 2015 :

« Grâce aux réformes adoptées depuis plus de vingt ans, la part des dépenses de retraites dans le PIB devrait baisser de manière marquée entre 2013 et 2060 (-2,6 points). La France se trouverait ainsi dans une position relativement favorable par rapport à ses partenaires européens pour faire face au vieillissement de sa population. »

Effectivement, abaisser les pensions individuelles de près d'un quart est une façon « favorable » de « faire face au vieillissement »... Dommage de ne pas préciser qu'il existait d'autres moyens, bien moins douloureux pour la majorité de la population !

Dans ce contexte, on comprend mieux pourquoi les discours alarmistes sur la « hausse des dépenses publiques » redoublent d'intensité. Comme le vieillissement va mécaniquement faire grimper les dépenses sociales, stabiliser ou réduire ces dépenses ne pourra se faire qu'au prix d'une baisse du niveau de vie des retraités et d'un reste à charge accru pour les malades. Cela entraînerait une forte perte de pouvoir d'achat pour la grande majorité, avec des effets économiques et sociaux désastreux.

La propagande anti-dépenses publiques des néolibéraux vise précisément à nous faire accepter cet état de fait. Elle cherche à convaincre les citoyens - notamment les classes moyennes et les retraités actuels, électoralement influents - que notre modèle social n'est plus tenable et qu'il faut le « réformer », c'est-à-dire le réduire drastiquement, donc le sacrifier.

Mais rappelons qu'il existe d'autres choix : par exemple, augmenter les cotisations des entreprises florissantes, mieux taxer les très hauts revenus et les grands patrimoines, réorienter certaines dépenses inefficaces (comme les subventions sans condition aux multinationales) vers le financement de la transition démographique. En un mot, faire contribuer davantage ceux qui en ont les moyens, plutôt que de sabrer dans les droits sociaux de tous.

En conclusion, le « mauvais deal » n'est pas celui qu'on croit : il serait bien tragique d'abandonner notre modèle social unique en son genre, un système solidaire qui a fait ses preuves, simplement pour ne pas demander aux ultra-riches de contribuer davantage. Ce modèle, fruit de décennies de progrès, n'est pas un luxe dispendieux, mais un investissement dans la justice sociale et la qualité de vie. L'enjeu est de le moderniser et de le financer durablement, pas de le sacrifier sur l'autel d'idéologies de marché. À nous de ne pas nous laisser duper par les faux procès en « gabegie » et de défendre ce patrimoine commun qu'est la protection sociale.

Ce qu'il faut retenir

La première idée reçue affirme que notre modèle social serait un « mauvais deal » où l'on cotise beaucoup pour recevoir très peu. En réalité, les cotisations sociales sont essentiellement un salaire différé (ou socialisé) : on épargne collectivement durant la vie active pour financer ses propres besoins futurs. On ne « paye pas pour les autres » : chacun cotise aujourd'hui, mais bénéficiera du système plus tard, selon un cycle de vie qui va de la prise en charge de la jeunesse à la solidarité envers les aînés. Sur l'ensemble d'une vie, ce mécanisme s'avère juste et équilibré - bien loin de « l'arnaque » dénoncée par certains.

La deuxième idée reçue présente la France comme un cas de « gabegie ». Pourtant, notre pays n'est pas une aberration isolée : les autres États comparables affichent des dépenses publiques du même ordre de grandeur. Si la part française est un peu plus élevée, c'est parce qu'on y mutualise des coûts que d'autres laissent au privé. Au final, la France ne dépense pas plus que ses voisins pour la santé ou les retraites - elle le fait juste via l'impôt plutôt que par des primes privées. L'exemple extrême des États-Unis le prouve : avec très peu de solidarité publique, la facture de santé y explose, preuve que le marché « libre » engendre bien plus de gaspillage.

La solidarité financée par nos cotisations porte ses fruits : le reste à charge en France est l'un des plus faibles au monde, et au total notre pays ne dépense pas plus que les autres pour la santé ou les retraites. Un tel système par répartition garantit une sécurité inégalée (pas de faillites de pensions ni de sélection par l'assureur) et une efficacité économique accrue (pas de profits ni de frais marketing à payer). Chaque euro cotisé sert réellement la protection sociale plutôt qu'à enrichir des assureurs privés.

Nos dirigeants obsédés par la réduction de la dépense publique préfèrent baisser les pensions et accroître le reste à charge plutôt que de chercher de nouveaux financements. On veut nous faire croire ces sacrifices inévitables, alors qu'il suffirait de faire contribuer les plus riches ou de rediriger des dépenses inutiles pour pérenniser le système. En réalité, abandonner notre modèle solidaire pour ménager les plus aisés serait le véritable « mauvais deal ». Défendre ce patrimoine commun, c'est investir dans une société plus juste et humaine au lieu de le sacrifier aux dogmes du marché.